代々木エリアでマンション売却を検討している方の中には、

「売却益が出そうだけど税金はどれくらい?」

「3,000万円特別控除って自分も使える?」

と気になる方も多いはずです。

自宅として住んでいたマンションを売却する場合、一定条件を満たせば譲渡所得から最大3,000万円まで控除できる制度があります。

代々木エリアは購入時より高く売却できるケースもあり、税負担の有無が手取り額に大きく影響することがあります。

この記事では、代々木でマンション売却時に使える「3,000万円特別控除」について、条件や注意点を分かりやすく整理します。

この記事で分かること

- 3,000万円特別控除の基本

- 適用条件

- 使えないケース

- 買い替え時の注意点

- 売却前に確認すべきこと

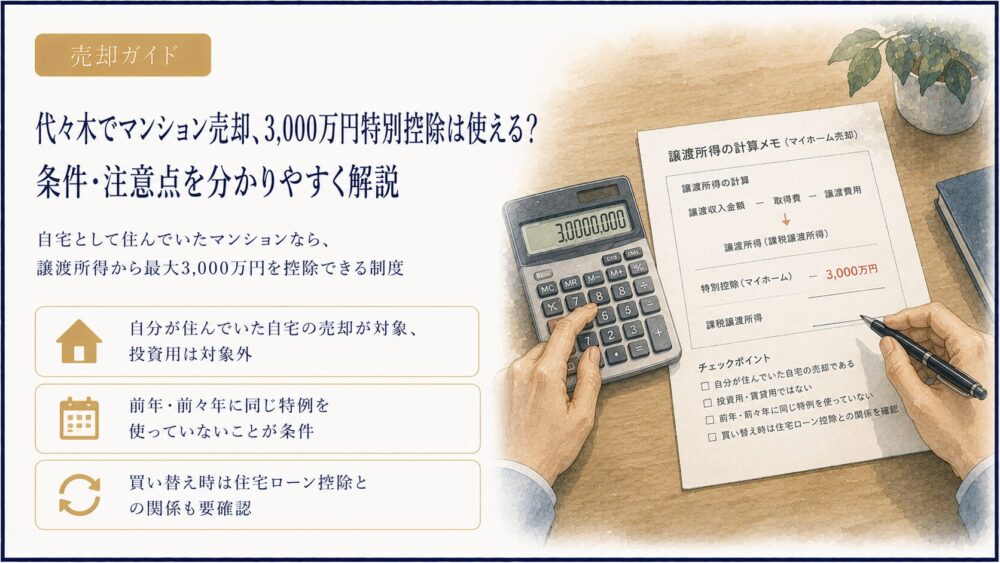

3,000万円特別控除とは?

3,000万円特別控除とは、マイホーム(居住用財産)を売却した場合に、譲渡所得から最大3,000万円まで控除できる特例です。

- 所有期間の長短は問わない

- 譲渡所得から最大3,000万円控除

- 自宅として住んでいたマンションが対象

売却益が3,000万円以下であれば、譲渡所得税がかからないケースもあります。

代々木でマンション売却時に使える主な条件

3,000万円特別控除を使うためには、主に以下のような条件があります。

使えないケースに注意

3,000万円特別控除は便利な制度ですが、すべてのマンション売却で使えるわけではありません。

「住んでいたつもり」「昔住んでいた」だけでは判断できないこともあるため、売却前に確認しておくことが重要です。

買い替え時は住宅ローン控除との関係も重要

住み替えを伴う場合、

- 売却する自宅の3,000万円特別控除

- 新居購入時の住宅ローン控除

の関係に注意が必要です。

ケースによっては、3,000万円特別控除を使うことで、新居側の住宅ローン控除に影響することがあります。

相続物件の場合は別制度になることも

相続したマンションを売却する場合、通常のマイホーム売却とは考え方が異なります。

自分が住んでいたマイホームの3,000万円特別控除ではなく、相続した空き家などを対象とする別の特例が関係する場合があります。

代々木エリアでも、親族から相続したマンションを売却するケースはあります。相続登記や税金、売却時期が絡むため、通常売却とは分けて考えるのが安全です。

代々木エリアで売却時に意識したいポイント

代々木エリアは資産性が高く、購入時より高く売却できるケースもあります。

そのため、売却価格だけでなく、

- 購入時の価格

- 取得費・譲渡費用

- 売却益の有無

- 住み替え予定

- 税金を差し引いた手取り額

を整理することが重要です。

「高く売れるか」だけでなく、「最終的にいくら手元に残るか」まで考えることが大切です。

結局、3,000万円特別控除は使うべき?

- 売却益が出るなら必ず確認したい制度

- 自宅として住んでいたかが重要

- 過去2年以内の利用歴に注意

- 買い替え時は住宅ローン控除との比較が必要

- 相続物件は別制度も確認

代々木でマンション売却を考えるなら、3,000万円特別控除は手取り額を大きく左右する重要な制度です。

よくある質問(FAQ)

Q. 3,000万円特別控除は誰でも使えますか?

A. 誰でも使えるわけではありません。自宅として住んでいたマンションなど、一定条件を満たす必要があります。

Q. 投資用マンションでも使えますか?

A. 基本的に使えません。居住用財産、つまり自宅として住んでいた不動産が対象です。

Q. 以前使ったことがありますが、また使えますか?

A. 売却した年の前年・前々年に利用している場合は、原則として使えません。

Q. 買い替え時も3,000万円特別控除を使うべきですか?

A. 新居の住宅ローン控除との関係を確認する必要があります。どちらが有利かはケースによって異なります。

Q. 相続したマンションでも使えますか?

A. 相続物件は通常のマイホーム売却とは別制度になる場合があります。居住実態や物件条件によって判断が必要です。